Die inverse Zinsstrukturkurve und die Frage: Taube auf dem Dach oder Spatz in der Hand?

In der Serie InvestmentInsights betrachten wir aktuelle Themen, die die Finanzmärkte und damit Ihre Kundenportfolios bewegen. In dieser Ausgabe beleuchten wir die Zinsstrukturkurve in den USA.

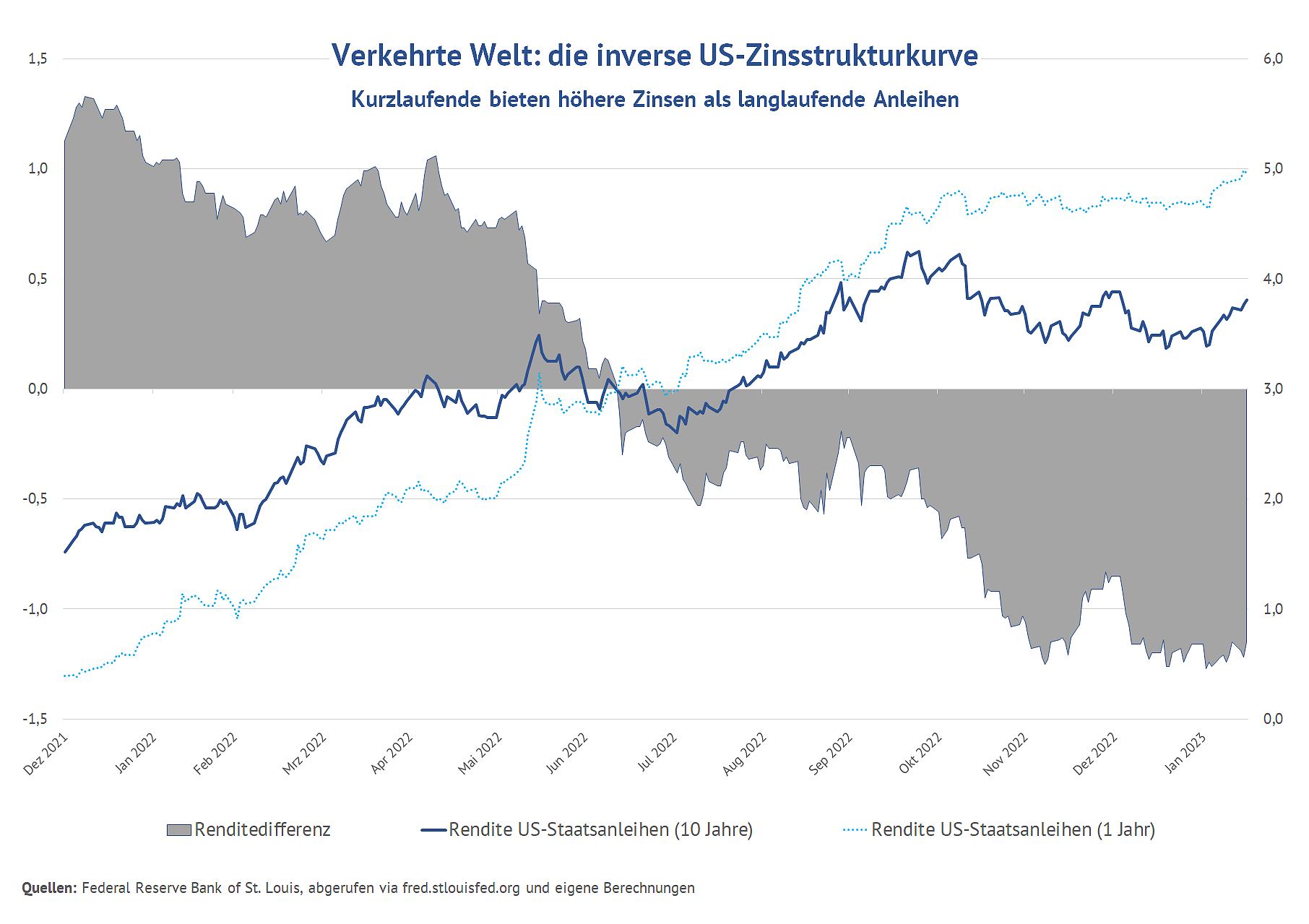

Anleger brauchen Anreize in Form einer Prämie, um gewillt zu sein, ihr Geld langfristig anzulegen. Je länger, desto attraktiver muss diese Prämie ausfallen. Prinzipiell verlangen Investoren für Anleihen mit längeren Laufzeiten höhere Zinsen, weil mit der Bindung des Kapitals über einen längeren Zeitraum höhere Risiken verbunden sind. Beim Blick auf die aktuellen Renditen von US-Anleihen stellt man jedoch etwas völlig anderes fest. Für zehnjährige US-Staatsanleihen erhalten Anleger derzeit mit 3,8 % Rendite weit weniger als für das einjährige Pendant mit 5,0 % (per Mitte Februar). Liegen die kurzfristigen Zinsen über den langfristigen, sprechen Investoren von einer inversen Zinsstrukturkurve (siehe Abbildung).

Doch wie kommt diese ungewöhnliche Situation zu Stande? Die Notenbanken können mit dem Leitzins vor allem die Kosten für kurzfristig aufgenommene Schulden beeinflussen. Insbesondere die US-Notenbank Fed erhöhte seit dem Frühjahr 2022 in einem fulminanten Tempo die Leitzinsen, um die hohe Inflation zu bekämpfen. Dies zog auch die Renditen langlaufender Anleihen in die Höhe. Durch das Angebot und die Nachfrage haben Markteilnehmer auf Langläufer einen stärkeren Einfluss als auf Kurzläufer.

Eine selbsterfüllende Prophezeiung

In den Anleihezinsen spiegeln sich auch die Erwartungen der Investoren wider. Eine mögliche Rezession und vor allem sinkende Inflationsraten verstärken die Erwartungen, dass die Fed die Zinsen bald wieder senken wird. Folglich wollen sich Investoren die aktuellen Zinsen möglichst lange sichern, die Nachfrage nach langlaufenden Anleihen steigt und deren Renditen sinken. Die Erwartungen, die sich in einer inversen Zinsstrukturkurve widerspiegeln, können so auch zu einer selbsterfüllenden Prophezeiung werden. Gerade bei Banken sinkt bei einer inversen Zinsstruktur die Bereitschaft, langfristige Kredite zu vergeben, was die Wirtschaft dämpft und zu einer Rezession führen kann.

Aktuell signalisieren die harten Fakten wie die Arbeitsmarktzahlen, Einzelhandelsumsätze, die Einschätzung des Servicesektors aber immer noch ein Wachstum der Wirtschaft. Aufgrund der oft widersprüchlichen Konjunkturdaten ändern sich die Erwartungen der Marktteilnehmer mit jedem Update meist rapide, was zu starken Schwankungen der Kurse bei langlaufenden Anleihen führt.

Anleger misstrauen der Fed

Die Fed will erklärtermaßen die Zinsen weiter erhöhen und das Zinsniveau längerfristig hochhalten, um die Inflation nachhaltig einzudämmen. Dafür würde sie sogar eine Rezession in Kauf nehmen. Weil aber die Notenbank nach dem deutlichen Inflationsanstieg 2021 sehr lange zögerte, die Zinsen zu erhöhen, traut der Markt der Fed offenbar kein konsequentes Handeln mehr zu. Was passieren kann, wenn die Marktteilnehmer durch dieses Misstrauen auf dem falschen Fuß erwischt werden, zeigt der letzte rasche Renditeanstieg von knapp 3,3 % auf über 3,8 % bei zehnjährigen US-Staatsanleihen im Februar dieses Jahres.

Die Renditetreiber für Langläuferanleihen

Zu guter Letzt ist auch die Marktstruktur ein entscheidender Faktor für die Renditen. Hierzu gibt es eine passende Hypothese: die Marktsegmentierungstheorie. Laut ihr finden sich für unterschiedliche Laufzeiten verschiedene Abnehmer. Dies kommt vor allem bei Langläufern zum Tragen. Einerseits sind Pensionskassen und Versicherungen beispielsweise rechtlich verpflichtet, langlaufende Anleihen zu kaufen, was eine Grundnachfrage sichert und somit den Spielraum für Zinsenanstiege begrenzt. Andererseits wurde die Nachfrageseite bis vor kurzem auch durch die Aufkäufe von US-Staatsanleihen durch die Fed manipuliert. Zeitweise hielt die Notenbank bis zu 20 % der gesamten US-Schulden. Die Ankündigung der Fed ihre künstlich aufgeblähte Bilanz abzubauen, führt nun zu einer geringeren Nachfrage und kann ein zusätzlicher Treiber für höhere Renditen sein.

Kurzläuferanleihen: der wohlgenährte Spatz

Historisch zogen eine inverse Zinsstrukturkurve und schnelle Zinssteigerungen meist eine Rezession nach sich. Doch Investitionsprogramme von Staaten, z. B. in den grünen Wandel der Wirtschaft, wirken diesen Effekten entgegen. Auch strukturelle Faktoren wie die Deglobalisierung, Dekarbonisierung und der demografische Wandel stellen Inflationstreiber dar und dürften dazu führen, dass die Fed ihren restriktiven geldpolitischen Kurs vorerst beibehalten muss. Ob und wann letztendlich eine Rezession eintritt und wie sich bis dahin die Zinsen entwickeln werden, das steht auf einem anderen Blatt. Bis dahin dürften kurzlaufende Anleihen ungewöhnlich attraktiv bleiben.

Langlaufende US-Staatsanleihen bieten hingegen weniger Rendite bei größeren Schwankungen. Wir halten es derzeit mit dem altbekannten Investorenmotto „don‘t fight the Fed“ und warten noch mit dem Einstieg in die Langläufer. Für uns ist die geringere Rendite aktuell nicht Anreiz genug, länger als Gläubiger einzuspringen als nötig. Somit bevorzugen wir weiterhin kurzlaufende Staatsanleihen. Denn obwohl wir ein vergleichsweise geringeres Laufzeitrisiko eingehen, erhalten wir höhere Renditen. Aktuell ist der Spatz in der Hand eben fetter als die Taube auf dem Dach.

Über den Autor

Sven Gruse

Sven Gruse ist als Markt- und Produktanalyst für die Fondsselektion und das Management der hauseigenen Vermögensverwaltung ComfortInvest der Fonds Finanz Maklerservice GmbH zuständig. Zudem ist er Mitglied des Anlageausschusses des Unternehmens.

Seine Aufgaben umfassen neben der Auswahl und Überwachung der Fondsempfehlungen unter anderem die Erstellung verschiedener Investment-Publikation und des regelmäßigen Kapitalmarktausblicks sowie die Unterstützung der angebundenen Vertriebspartner bei allen Fragen zur Depotkonstruktion mit Investmentfonds.

Seine Einschätzungen werden regelmäßig im beliebten Fachmagazin DAS INVESTMENT veröffentlicht, für das der Investmentexperte als Gastautor schreibt. Seine Investmentlaufbahn begann Gruse bereits im Jahr 2002, als er neben seinem Studium der Betriebswirtschaftslehre bei der Advance Bank arbeitete. Bevor er zur Fonds Finanz kam, war Gruse unter anderem beim Vermögensverwalter MEAG als Fondsanalyst und Dachfondsmanager tätig.

Das Team Portfoliomanagement und Analyse beantwortet gerne deine Fragen:

Diese News könnten dich auch interessieren