Zeit ist Geld: die magische Investmentregel

In der Serie InvestmentInsights betrachten wir aktuelle Themen, die die Finanzmärkte und damit Ihre Kundenportfolios bewegen. In dieser Ausgabe erläutern wir entscheidende Erfolgsfaktoren für den langfristigen Vermögensaufbau.

„Die US-Rezession kommt, die Frage ist nur wie tief sie ausfallen wird“, so oder so ähnlich äußerten sich Kapitalmarktexperten über die letzten 12 Monate hinweg. Also raus aus Aktien? Wer dieser Logik Anfang 2023 folgte, der dürfte es angesichts der seither starken Aktienmarktentwicklung bereut haben. Der als Weltmarktbarometer geltende MSCI World erzielte über das letzte Jahr einen Zuwachs von knapp 20 %. Im Jahr davor hatte er immerhin 13 % verloren. Es wäre somit lukrativ gewesen, eher 2023 als 2022 an den Aktienmärkten investiert zu sein. Man hätte nur den richtigen Zeitpunkt erwischen müssen.

Der Begriff „Market Timing“ beschreibt genau diesen Versuch, optimale Kauf- und Verkaufszeitpunkte zu finden, um die Erträge der Geldanlage zu verbessern. Doch kann dieses Unterfangen in der Praxis gelingen, welche Risiken birgt es und welche Alternativen bieten sich, um den Portfolioertrag zu optimieren?

Market Timing kann sich (theoretisch) lohnen

Seit Januar 1999 hätten Anleger mit einer Anlage von 10.000 Euro in den breiten Aktienmarkt, gemessen am MSCI World Index, ihren Depotwert auf 45.820 Euro vervierfachen können. Wären sie in den schlechtesten zehn Monate nicht investiert gewesen, wären sogar beachtliche 145.540 Euro herausgekommen. Auf dem Papier lohnt sich Market Timing folglich, doch gibt es dabei unumgängliche Schattenseiten. Verpassten Investoren die besten 20 Monate am Aktienmarkt, läge die Anlagesumme unterhalb des Einstandswerts.

Das Kernproblem des Market Timings gibt es natürlich nicht nur beim MSCI World. Allgemein gilt: Wer die besten Tage, Wochen oder Monate verpasst, verringert die Rendite nicht nur, sondern vernichtet Erträge und riskiert gar, im Verlust zu enden. Am Beispiel des US-Marktes zeigt sich zudem, dass selbst tiefe Verluste im Jahresverlauf nur selten zu einer negativen Ganzjahresperformance führten. Entsprechend schwer sind die raschen Einbrüche und gewaltigen Gegenbewegungen einzuschätzen.1

Nichtsdestotrotz mag die Chance auf überdurchschnittliche Erträge beim Market Timing verlockend erscheinen. Wie unwahrscheinlich der Erfolg ist, zeigt der Blick auf die Portfolios der Profis. In einer Studie2 wurden über 720 Market-Timing-Strategien untersucht mit dem Ergebnis, dass nur 30 Strategien in der Vergangenheit Erfolg versprachen. 95 % der Portfolios lieferten weniger Ertrag als eine klassische Buy-and-Hold-Strategie.

Die Auslöser der Kursverluste sind oft nicht vorhersehbar

In vielen Fällen sind „Schwarze Schwäne“ – Ereignisse, die völlig unwahrscheinlich und überraschend eintreten – Auslöser von hohen Kursverlusten. Der Schwarze Freitag 1929, Schwarze Montag 1987, 11. September, Corona-Crash sind Beispiele für solche Schwarzen Schwäne und waren Auslöser für deutliche Aktienmarkteinbrüche. Diese Schocks vorherzusagen, um vor der Anlegermasse zu verkaufen, war und ist kaum möglich. Das wahrscheinlichste Szenario ist eher, dass Anleger zu früh oder zu spät aus dem Markt aus- und zu spät wieder einsteigen. Dies erhöht die Wahrscheinlichkeit, die besten Handelstage, die z. B. als Gegenbewegung auf den Kursverlust entstehen, zu verpassen.

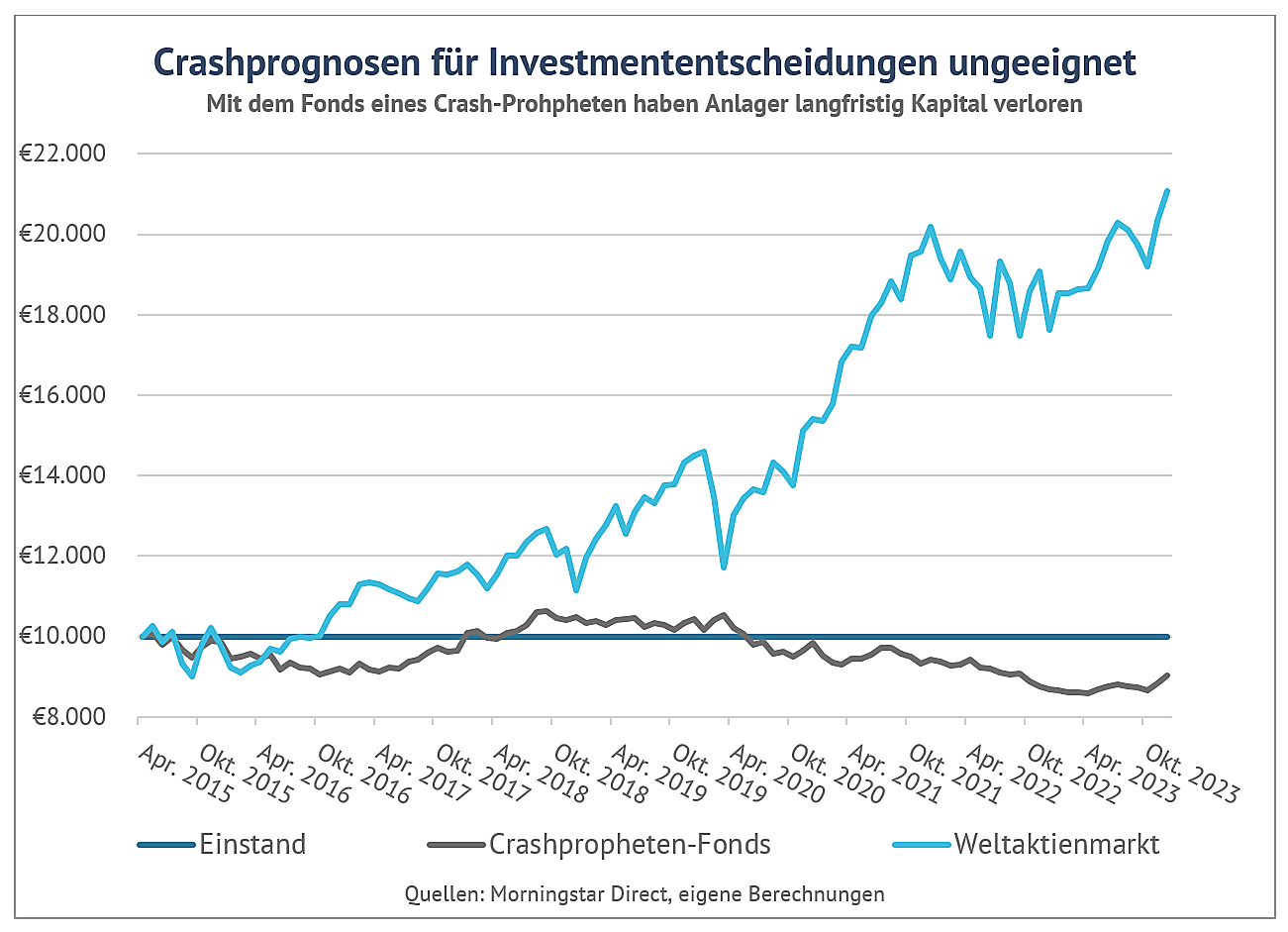

Ob Ukrainekrieg, Corona-Ausbruch oder Inflationsschock – vieles kann einen Kurssturz auslösen. Einen Aktienmarktcrash mit der nötigen Präzision abzuleiten, ist jedoch mehr als unwahrscheinlich und wurde nur in Einzelfällen nachgewiesen. Dies verdeutlichen Fonds von bekannten Crashpropheten. Da niemand namentlich an den Pranger gestellt werden soll, ein exemplarisches Beispiel: Wer zur Auflage eines Crashpropheten-Fonds im Jahr 2015 eine Summe von 10.000 Euro investiert hätte, wird sich aktuell über nur noch 9.160 Euro im Depot ärgern. Ein Investment in den breiten weltweiten Aktienindex hätte den Depotwert mit 21.950 Euro mehr als verdoppelt. Das Warten auf den nächsten schwarzen Schwan kommt Anleger folglich teuer zu stehen.

Buffetts 90/10-Regel

Die Investmentlegende Warren Buffett brachte vor genau zehn Jahren die 90/10-Regel ins Gespräch. Sie besagt, dass 90 % der Anlagesumme in risikoreiche Anlagen wie Aktien investiert werden sollen und 10 % in kurzlaufende und verhältnismäßig sichere Staatsanleihen. Durch die langfristig bessere Entwicklung von Aktien gegenüber den kurzlaufenden Anleihen steigt über die Zeit der Aktienanteil im Portfolio. Buffet empfiehlt die Anpassung der Aktienquote, wenn diese um fünf Prozentpunkte vom Ausgangswert abweichet – also bei 85 % und 95 %.

Dies hat einerseits den Charme, dass Anleger Gewinne bei einem sehr gut laufenden Aktienmarkt realisieren und bei deutlichen Kursrückgängen günstig nachkaufen. Diese einfache Strategie funktioniert grundsätzlich gut und glänzt zusätzlich in einem Umfeld, in dem Zinsen gezahlt werden. In vielen Phasen lassen Anleger jedoch gegenüber einer Strategie mit 100 % Aktienquote Rendite liegen. Anleger können aber Buffetts ursprüngliche Regel etwas modifizieren, um stärkere Erträge zu genieren und das „trocknene Pulver“ – also den Anleiheanteil – in den Aktienmarkt umschichten, wenn andere diesen panisch verlassen.

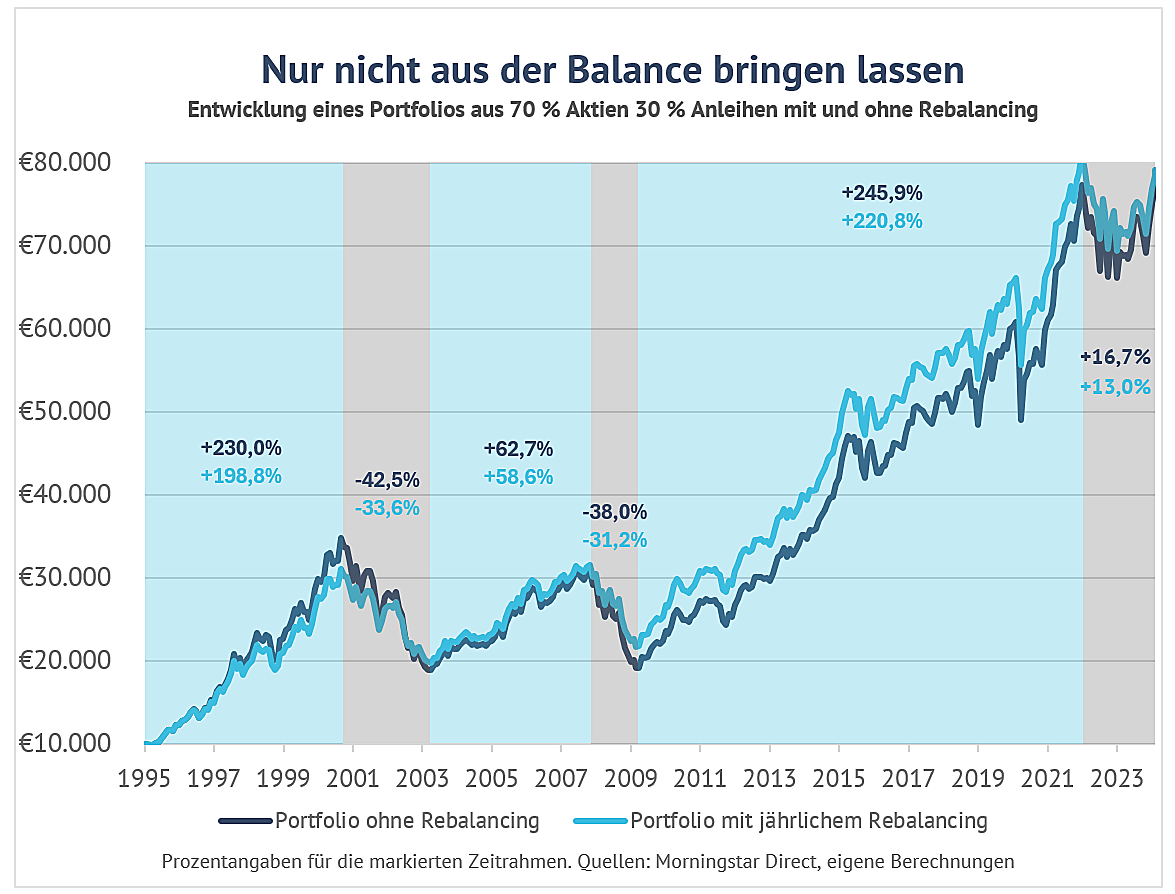

Was ist Rebalancing und wieso lohnt es sich?

Rebalancing beschreibt das Zurücksetzen der Portfolioanlagen auf ihren Ausgangswert und ist somit der 90/10-Regel ähnlich. Durch unterschiedliche Wertentwicklungen verschieben sich die Gewichte der Anlagen im Portfolio. Eine Anpassung auf den Ausgangswert erfolgt antizyklisch, indem Gewinne bei gut gelaufenen Anlagen realisiert und in schlecht gelaufene Anlagen investiert werden. Übertreibungen werden tendenziell verkauft und somit das Portfoliorisiko verringert. Im Gegenzug werden weniger beliebte Titel aufgebaut, die somit Potenzial für Kurssteigerungen bieten. Das regelmäßige Rebalancing kam Anlegern z. B. bei Übertreibungen im Rahmen des neuen Marktes 1999 und 2008 bei Rohstoffwerten zugute (siehe Grafik).

In seiner einfachsten Form erfolgt das regelbasierte Rebalancing an bestimmten Stichtagen. Dies kann monatlich, vierteljährlich oder jährlich erfolgen. Langfristig sind die Unterschiede zwischen den Zeitpunkten in der Wertentwicklung gering. Ein jährlicher Rhythmus erscheint in den meisten Fällen ausreichend und bietet einen guten Kompromiss aus Regelmäßigkeit und Kosteneffizienz.

Der antizyklische Charakter des Rebalancings führt jedoch dazu, dass langfristig anhaltende Aufwärtstrends bestimmter Anlageklassen beschnitten werden können, zumindest temporär. Während das Rebalancing in vielen Fällen einen positiven Einfluss auf Risiko und Rendite hatte, führte es bei langanhaltenden Trendphasen zu Nachteilen bei der Wertentwicklung.

Der größte Vorteil des Rebalancings ist jedoch, dass das Verhältnis von Rendite zu Risiko wieder in das beabsichtigte Verhältnis gebracht wird. Anleger, geben phasenweise somit etwas der höchstmöglichen Rendite auf, steigern jedoch die Widerstandsfähigkeit des Portfolios gegenüber unvorhersehbaren Verwerfungen.

Auswertungen zeigen, dass Rebalancing zwischen allen Anlageklassen mit positiven Erwartungswert funktioniert, insofern sie niedrig korrelieren. Dazu gehören die Paare Aktien und Anleihen genauso wie Standard- und Nebenwerte sowie Value- und Growth-Aktien. Mit einem Rebalancing konnten Anleger – im Gegensatz zu den Crash-Propheten – eine deutliche positive Rendite vereinnahmen und dabei über die Zeit entspannt schlafen.

Fazit: Warren Buffets magische Investmentformel für jedermann

Auch wenn es abgedroschen klingt, der Erfolg beim langfristigen Vermögensaufbau liegt in der Kontinuität und in der Dauer der Anlage. „Time in the market beats timing the market“, lautet im Englischen der wichtigste Anlagegrundsatz. Weil die Aktienmärkte langfristig steigen, ist dabei sein alles. Je früher der Anleger beginnt zu sparen, umso deutlicher wirkt auch der Zinseszinseffekt. Zeit ist auch hier Geld.

Anschaulich wird dies an Warren Buffett, dem erfolgreichsten Investor jemals. Der heute 93-Jährige generierte 99,9 % seines Vermögens nach seinem 50. Lebensjahr. Dies gelang ihm nicht durch bessere Investments, sondern durch des Zinseszinseffekts und seinen kontinuierlich hohen Investitionsgrad. Der Zinseszinseffekt ist derart effektiv, dass er beinahe magisch erscheint. Selbst Albert Einstein bezeichnete ihn einst als das 8. Weltwunder.

Die Gewissheit dieser Regel stellt die verschwindend geringe Erfolgsaussicht des Market Timings in den Schatten. Durch ein regelbasiertes oder regelmäßiges Ausrichten des Portfolios auf die Ausgangs- oder Zielaufteilung – unter einer regelmäßigen Überprüfung der Portfoliobestandteile – erzielen Anleger bei geringem Zeitaufwand die größten Erfolge.

Chancen lassen sich trotz allem opportunistisch nutzen, z. B. mit einem Rebalancing außer der Reihe. Nichts hält Anleger davon ab, im nächsten Aktiencrash die gefallenen Positionen beherzt deutlich günstiger aufzustocken. Mehr Risiko als Chance – das hat spätestens das vergangene Jahr zum x-ten Mal gezeigt – ist hingegen, in den Aufwärtsphasen nicht investiert zu sein.

Quellen:

1 MFS Investment Management (2023): Investieren mit Weitblick - Über den Umgang mit dem Auf und Ab der Märkte via https://www.mfs.com/content/dam/mfs-enterprise/mfscom/sales-tools/sales-ideas/mfse_intryr_fly_gg.pdf. Abgerufen am 26.02.2024 10:33 Uhr.

2 Dai W., Dong A. (2023): We Found 30 Timing Strategies that “Worked”—and 690 that Didn’t via https://www.dimensional.com/us-en/insights/we-found-30-timing-strategies-that-worked-and-690-that-didnt. Abgerufen am 06.02.2024 10:14 Uhr.

3 Capital Group (2023): Time, not timing, is what matters abgerufen via: https://www.capitalgroup.com/individual/planning/investing-fundamentals/time-not-timing-is-what-matters.html am 06.02.2024 12:37 Uhr.

4 J.P. Morgan, Visual Capitalist (2023): Timing the Market: Why It’s So Hard, in One Chart abgerufen via https://www.visualcapitalist.com/chart-timing-the-market/ am 06.02.2024 11:55 Uhr.

5 Schwab Centre for Financial Research (2023): Does Market Timing Work? Abgerufen via https://www.schwab.com/learn/story/does-market-timing-work am 06.02.2024 12:04 Uhr.

6 Galgani M., Investor’s Business Daily (2023): Stock Market Timing: Can You Time The Market? abgerufen via: https://www.investors.com/how-to-invest/stock-market-timing-how-to-invest-in-stocks-tracking-bull-markets-bear-markets-stock-market-trends/ am 06.02.2024 12:37 Uhr.

7 Cacace K., Just ETF (2022): Ein robustes ETF-Portfolio erstellen in sechs Schritten via https://www.justetf.com/de/news/etf/ein-robustes-portfolio-erstellen-in-sechs-schritten.html. Abgerufen am 06.02.2024 11:01 Uhr.

8 Point Capital Group (2022): Talfahrt an der Börse – was tun? Abgerufen via https://pointcapital.ch/talfahrt-an-der-boerse-was-tun/ am 06.02.2024 13:38 Uhr.

9 Pisani B., CNBC (2023): Why market timing doesn’t work: S&P 500 is up 14% this year, but just 8 days explain the gains abgerufen via https://pointcapital.ch/talfahrt-an-der-boerse-was-tun/ am 06.02.2024 14:09 Uhr.

Über den Autor

Sven Gruse

Sven Gruse ist als Markt- und Produktanalyst für die Fondsselektion und das Management der hauseigenen Vermögensverwaltung ComfortInvest der Fonds Finanz Maklerservice GmbH zuständig. Zudem ist er Mitglied des Anlageausschusses des Unternehmens.

Seine Aufgaben umfassen neben der Auswahl und Überwachung der Fondsempfehlungen unter anderem die Erstellung verschiedener Investment-Publikation und des regelmäßigen Kapitalmarktausblicks sowie die Unterstützung der angebundenen Vertriebspartner bei allen Fragen zur Depotkonstruktion mit Investmentfonds.

Seine Einschätzungen werden regelmäßig im beliebten Fachmagazin DAS INVESTMENT veröffentlicht, für das der Investmentexperte als Gastautor schreibt. Seine Investmentlaufbahn begann Gruse bereits im Jahr 2002, als er neben seinem Studium der Betriebswirtschaftslehre bei der Advance Bank arbeitete. Bevor er zur Fonds Finanz kam, war Gruse unter anderem beim Vermögensverwalter MEAG als Fondsanalyst und Dachfondsmanager tätig.

Das Team Portfoliomanagement und Analyse beantwortet gerne deine Fragen:

Diese News könnten dich auch interessieren