Leitwährung US-Dollar: Das Ende einer Ära?

In der Serie InvestmentInsights betrachten wir aktuelle Themen, die die Finanzmärkte und damit deine Kundenportfolios bewegen. In dieser Ausgabe beleuchten wir, ob der chinesische Renminbi dem US-Dollar die Rolle als Leitwährung streitig machen kann.

Der US-Dollar (USD) führt ein Doppelleben. Er ist eine Landes- und zugleich auch die wichtigste globale Leitwährung. Diese Sonderrolle beschlossen einst 44 Staaten gemeinsam, darunter auch China und Russland: In Bretton Woods am Fuße des Mount Washington einigten sie sich 1944 auf den USD als weltweite Handels- und Reservewährung und entschieden sich für dessen Kopplung an den Goldpreis. Als damals größte globale Gläubigerin und Inhaberin von rund 70 % aller Goldreserven hatten sich die USA und der USD als stabile Konstanten empfohlen.

Das Ende des Goldstandards 1971 stellte das Vertrauen in die Ankerwährung vor eine Bewährungsprobe. Der Greenback konnte seine Vormachtstellung dennoch behalten und verteidigen. Weder der Deutschen Mark oder dem japanischen Yen und nicht einmal dem Euro ist es bisher gelungen, den USD als Leitwährung abzulösen. Aktuell unternimmt China enorme Anstrengungen, seinen Renminbi* als neue Leitwährung zu etablieren. Doch hat der Renminbi wirklich das Zeug, dem Dollar den Rang abzulaufen?

Anforderungen an eine Leitwährung

Eine Leitwährung muss gewisse Voraussetzungen erfüllen. Viele davon sind ungeschriebene Gesetze, die man aus der historischen Beobachtung ableiten kann. Als wichtigste Anforderungen gelten die wirtschaftliche, politische und rechtliche Stabilität des Heimatlandes. Auch ein Umtausch in andere Währungen muss ohne Einschränkungen möglich sein und das Heimatland muss über einen liberalen, großen und flexiblen Finanzsektor verfügen. Die Größe der Volkswirtschaft und ihre globale Vernetzung beeinflussen ebenfalls die Erfolgsaussichten.

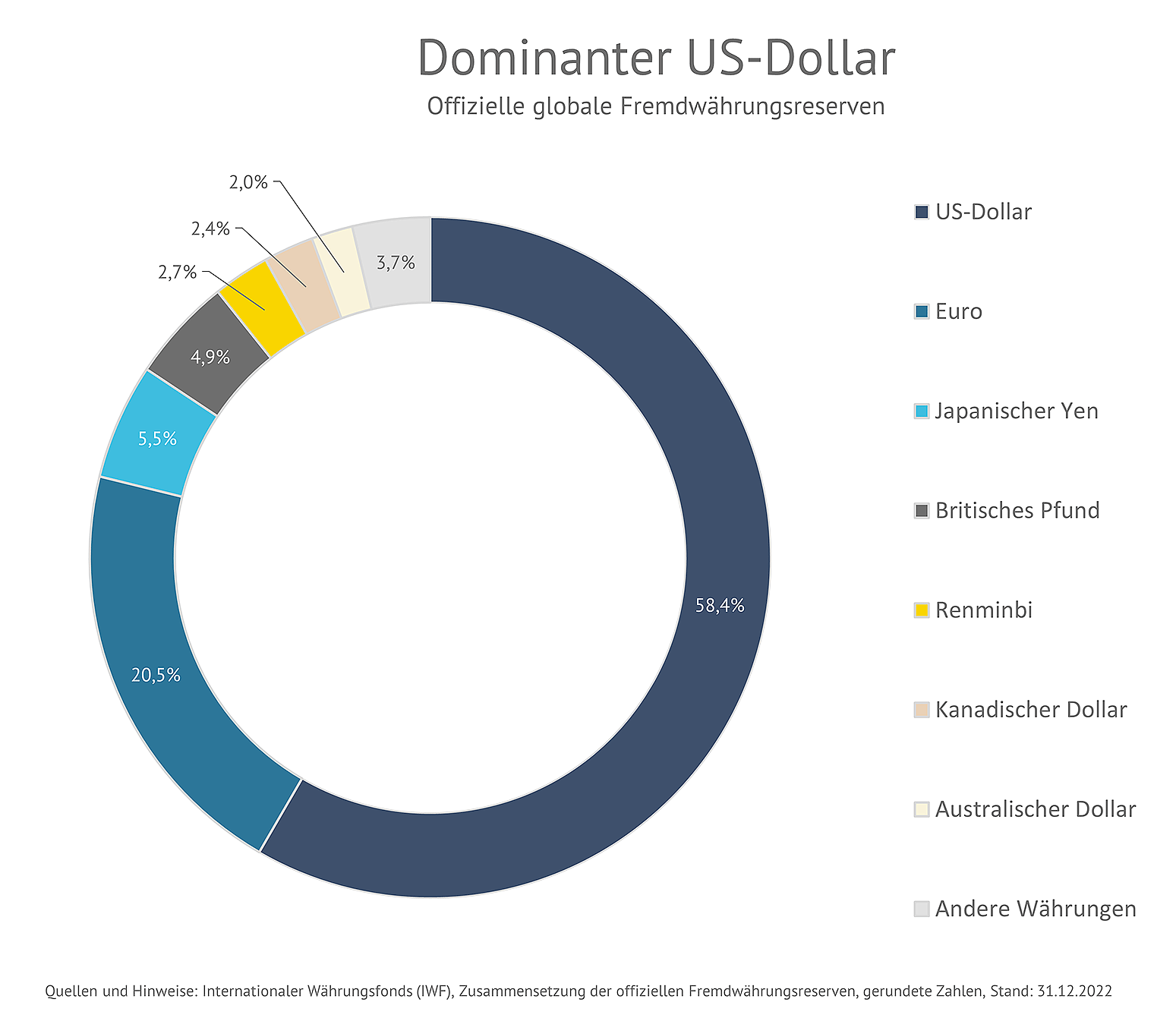

Zu guter Letzt sollte die Währung bereits global akzeptiert werden und eine ausreichende Menge davon muss weltweit verfügbar sein. Der USD ist derzeit beispielsweise an rund 90 % aller Währungstransaktionen beteiligt. Die Hälfte des gesamten internationalen Handels fakturiert in Dollar. Des Weiteren lauten zirka 50 % der Schulden und Verbindlichkeiten auf USD und 60 % der weltweiten Devisenreserven liegen in der US-Währung.

Der Renminbi auf Erfolgskurs?

Die umfangreichen Versuche Chinas, den Renminbi als Alternative zu positionieren, sind nicht neu. Bereits seit der Finanzkrise im Jahr 2009 schließt China vor allem innerhalb Asiens verstärkt bilaterale Abkommen, um die Zahlung in Yuan im globalen Handel zu etablieren. Seit 2016 gilt dieser offiziell als Reservewährung, sein Anteil macht aber derzeit global nur rund 2,7% aus. Einen Anlauf, die Vormacht des Dollars als Hauptzahlungsmittel für Öl (sog. „Petro-Dollar“) zu brechen, unternahm China 2018 mit der Einführung eines Ölkontraktes in Yuan. Auch aktuelle Vereinbarungen mit Ländern wie Saudi-Arabien und Brasilien zahlen auf diesen Plan ein.

Um langfristig in die Rolle einer globalen Leitwährung zu schlüpfen, fehlt dem Renminbi aber noch immer die wichtige freie Konvertierbarkeit zu anderen Währungen, die China unterbindet. Wirtschaftsexperten rechnen zwar damit, dass China die USA gemessen am Bruttoinlandsprodukt bis 2028 als größte Volkswirtschaft der Welt überholen wird.

Doch ist fraglich, ob das Reich der Mitte auf dem Weg zur wirtschaftlichen Dominanz seinen Schwung beibehalten kann. Die Bevölkerungszahl des Landes soll sich aufgrund der Überalterung infolge der jahrzehntelangen „Ein-Kind-Politik“ bis zum Ende des Jahrhunderts halbieren. Auch die Probleme am wirtschaftlich wichtigen heimischen Immobilienmarkt werfen Fragenzeichen auf. Somit steht China bei der Gewährleistung eines langfristigen und stabilen Wachstums vor großen Herausforderungen.

Exkurs: Chimerica – die gegenseitige Abhängigkeit

Die Beziehungen zwischen China und den USA sind von Handelsungleichgewichten und gegenseitigen Abhängigkeiten geprägt. „Chimerika“ nennen Experten diese Verflechtung. Das Reich der Mitte weist einen strukturellen Handelsüberschuss mit den USA auf, was bedeutet, dass China mehr exportiert, als es importiert. Für diese Exporte wird in Dollar bezahlt, die China wiederum anlegen muss. In der Vergangenheit fiel die Wahl dabei meist auf US-Staatsanleihen, wodurch China die USA finanzierte.

Diese Ungleichgewichte müssten normalerweise für den Yuan einen Aufwärts- und den USD einen Abwärtsdruck erzeugen. Das Wirken der Kräfte eines freien Währungsmarktes lässt China derzeit aber nicht zu, denn für das Land würde dies zu höheren Exportpreisen, geringerer Wettbewerbsfähigkeit, Produktionsrückgängen, eventuell mehr Arbeitslosigkeit und folglich Wachstumsrückgängen führen.

In den USA hingegen würden die Importpreise steigen oder die Kosten wegen einer Verlagerung der Fertigung nach Nordamerika anziehen, was im schlimmsten Fall eine Inflationsspirale nach sich ziehen könnte. Zur Lösung des Problems wären also in beiden Ländern tiefgreifende, schmerzhafte wirtschaftliche und politische Anpassungen erforderlich.

Die USA stellen dem Dollar ein Bein

Als Reaktion auf den Einmarsch der russischen Armee in die Ukraine belegten die USA unter anderem die Dollar-Reserven Russlands mit Sanktionen. Weil es den USD somit im großen Stil als geopolitische Daumenschrauben nutzt, erschütterte Washington das Vertrauen in die Leitwährung. Vor allem autokratisch geführten Staaten wurde dadurch ihre Abhängigkeit von den USA bewusst. Doch auch das Coronavirus, unterbrochene Lieferketten und die zunehmenden Spannungen zwischen China und den USA beginnen derzeit die internationale Vernetzung und somit die Leitwährung zu erodieren. In den USA nehmen außerdem seit 2016 wieder protektionistische Tendenzen zu, was ebenfalls dazu beiträgt.

Wie geht es weiter?

Der wirtschaftliche Ausblick für die USA profitiert aktuell von deren Innovationskraft und der neuen Bereitschaft, mit gewaltigen Subventionen das Wirtschaftswachstum zusätzlich anzukurbeln, was das Vertrauen in den Dollar steigert. Vor allem aber in Krisenphasen wird der USD vorerst weiter die gesuchteste Währung für Investoren bleiben. Solange Peking den Yuan nicht vollständig öffnet, dürfte dieser keine ernstzunehmende Alternative darstellen.

Dennoch sind Chinas Anstrengungen, die Stellung des USD zu schwächen, nicht zu unterschätzen. Es bietet sich auch deshalb an, im Portfolio zu mehreren Fremdwährungen exponiert zu sein. Die wichtigsten Hartwährungen aber auch aufstrebende Schwellenländerdevisen sollten vertreten sein. In der Vergangenheit konnte auch Gold von einem schwächeren Dollar profitieren. Außerdem ist zu beobachten, dass Staaten und Zentralbanken ihre Devisenreserven seit einiger Zeit wieder verstärkt in Gold anlegen.

Ob der Dollar sein Doppelleben letztlich aufgeben muss, liegt aber vor allem in den Händen der USA. Nur wenn sie das Vertrauen der Finanzmärkte in der Breite verspielen, wäre der Weg für eine andere Währung frei. China steht bereit und nutzt fast jede Gelegenheit, um Schritt für Schritt die Position des Yuan im globalen Handel zu stärken.

* Renminbi ist der Name der chinesischen Währung. Eine Einheit ist ein Yuan.

Quellen:

Internationaler Währungsfonds (IWF), Zusammensetzung der offiziellen Fremdwährungsreserven, Stand: 31.12.2022

Über den Autor

Sven Gruse

Sven Gruse ist als Markt- und Produktanalyst für die Fondsselektion und das Management der hauseigenen Vermögensverwaltung ComfortInvest der Fonds Finanz Maklerservice GmbH zuständig. Zudem ist er Mitglied des Anlageausschusses des Unternehmens.

Seine Aufgaben umfassen neben der Auswahl und Überwachung der Fondsempfehlungen unter anderem die Erstellung verschiedener Investment-Publikation und des regelmäßigen Kapitalmarktausblicks sowie die Unterstützung der angebundenen Vertriebspartner bei allen Fragen zur Depotkonstruktion mit Investmentfonds.

Seine Einschätzungen werden regelmäßig im beliebten Fachmagazin DAS INVESTMENT veröffentlicht, für das der Investmentexperte als Gastautor schreibt. Seine Investmentlaufbahn begann Gruse bereits im Jahr 2002, als er neben seinem Studium der Betriebswirtschaftslehre bei der Advance Bank arbeitete. Bevor er zur Fonds Finanz kam, war Gruse unter anderem beim Vermögensverwalter MEAG als Fondsanalyst und Dachfondsmanager tätig.

Das Team Portfoliomanagement und Analyse beantwortet gerne deine Fragen:

Diese News könnten dich auch interessieren